工会经费和印花税的计税依据是什么?

的有关信息介绍如下:

工会经费,是指工会依法取得并开展正常活动所需的费用。按《中华人民共和国工会法》,工会经费的主要来源是工会会员缴纳的会费和按每月全部职工工资总额的2%向工会拨交的经费这二项,其中2%工会经费是经费的最主要来源。

新成立不满一年的企事业单位,如果在一年内没有建立工会组织,在这一年内也不用向地税局缴纳工会筹备金,但超过一年仍没有建立工会组织的就要缴纳全部职工工资总额2%的工会筹备金,如果建立了工会组织的,就从建立工会组织的次月起按8‰向地税局缴纳工会经费。

如果成立时就建立了工会组织,则自建立工会组织的次月起按全部职工工资总额的8‰向地税局缴纳工会经费。

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

现行印花税只对《印花税暂行条例》列举的凭证征收,没有列举的凭证不征税。具体征税范围如下:

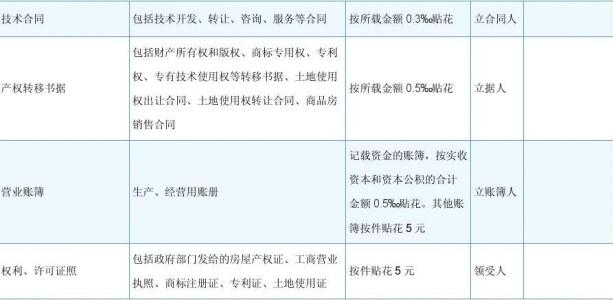

1.经济合同

税目税率表中列举了10大类合同。它们是:

(1)购销合同。

(2)加工承揽合同。

(3)建设工程勘察设计合同。

(4)建筑安装工程承包合同。

(5)财产租赁合同。

(6)货物运输合同。

(7)仓储保管合同。

(8)借款合同。

(9)财产保险合同。

(10)技术合同。

2.产权转移书据

产权转移即财产权利关系的变更行为,表现为产权主体发生变更。产权转移书据是在产权的买卖、交换、继承、赠与、分割等产权主体变更过程中,由产权出让人与受让人之间所订立的民事法律文书。

印花税征收目前采用以列举的方式,即凡是在印花税税目税率表中列明的合同,均应按照所属税目税率缴纳印花税。反之,凡是没有列举的合同,暂不征收印花税。