适合小孩的保险排行榜 哪款保险最受欢迎

的有关信息介绍如下:小孩配置保险前,应该优先配置好大人的保障体系,因为孩子没有收入,不承担家庭经济责任。

那给孩子选择什么保险,往往和我们要转移什么风险息息相关。

所以从风险转移的角度来说,最需要通过保险转移的是疾病和意外的风险。

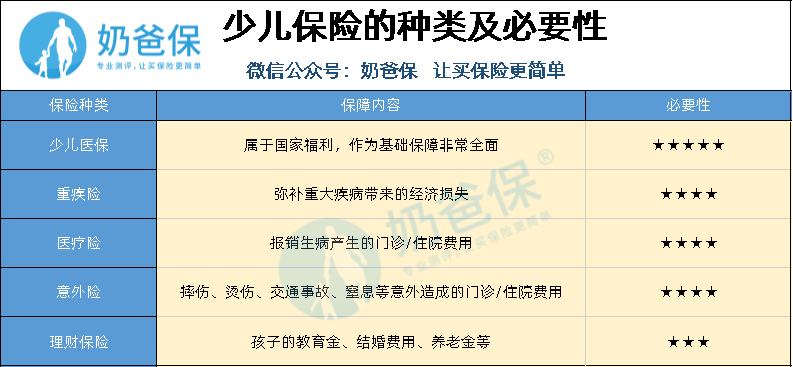

奶爸整理了少儿保险所需购买的种类及必要性,如下图所示:

(少儿保险的种类及必要性)

少儿医保是国家的福利保险,可以为孩子提供最基础的医疗保障,无论身体健康与否,符合当地政策都可以购买,可以满足基本的保障。

医保仅能提供一些基础的保障,如果遇到重大疾病或意外风险,商业保险就可以作为一种补充保障。

1、少儿意外险

每年儿童交通意外、触电意外、烧伤、烫伤、溺水事故等层出不穷,因为孩子年龄小,很多事情无法做出自我判断,家长也没能及时做出保护,导致意外事故频频发生。

因此,奶爸建议,在给孩子买保险时,可以给孩子买一份意外险以防万一。

少儿意外险配置小技巧:

身故伤残保额要充足。

需要特别注意的是,按照国家规定,孩子的身故赔偿,10岁之前不得超过20万;18岁之前,不得超过50万。

有附加意外医疗的比较好,最好报销不限社保用药。这样孩子摔伤碰伤,小意外事故造成的医疗费、自费药都可以报销。

2、少儿重疾险

如果不幸罹患重疾,家庭除了要负担每日高额的医药费、治疗费,还有对患者的护理费、营养费、甚至是家庭有收入人群的误工费。

而重疾险的出现,主要是为了弥补除了患者直接治疗费用外的保障缺口。

孩子得重大疾病的概率,其实并不高。

比如最高发的白血病,发病率也只有十万分之四。

可怕的地方在于,治疗孩子的重大疾病,费用特别高。

还是以白血病举例,重症室的费用每天从四五千到上万元不等。

治愈之后孩子的护理和成长,也是一笔巨大的支出。

少儿重疾险配置小技巧:

保额要充足。

孩子的保额至少要50万,不仅仅是作为医疗的备用金,还要覆盖3-5年的家庭年收入。

如果选择终身重疾险,尽量选择多次赔付的产品。

孩子未来要走的路还很长,需要更多的保障,因此多次赔付的概率相对较高。

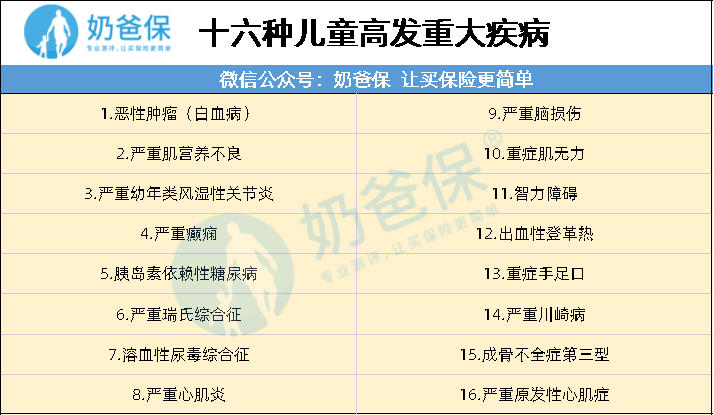

保障的病种要全面。

在选择产品的时候,是否含有儿童高发疾病也是比较重要的。

除了常见的25种高发重疾,奶爸整理出了常见的16种儿童高发疾病:

(16种儿童高发重大疾病)

给孩子买重疾险时,千万不要被噱头给蒙蔽了双眼,把疾病的保障到位了,再去考虑其他的亮点。

3、少儿医疗险

优先给孩子配置百万医疗险,弥补医保在报销上的上限。

如果发生大病,百万医疗险可以报销住院前后门急诊等费用,而且价格便宜,可以很好转移大病的风险。

如果预算充足,还可以配置小额医疗险。

小额住院医疗险,保障内容包含意外和疾病导致的住院医疗费用,一般来说0免赔或者几百块免赔,报销额度1-2万居多。

因为免赔额很少,出险机会就很高。

搭配百万医疗险,理想情况下,可以做到住院不花钱。

少儿医疗险配置小技巧:

购买医疗险不仅要看保障责任、价格、免责条款、续保条款等常规的内容,还要看产品的稳定性,也就是产品的续保条件还有停售风险。

讲了这些基本保险配置技巧后,具体怎么搭配才好呢?

每个家庭情况都各不相同,预留给孩子买保险的预算也不同。

为了方便大家更容易给孩子配置保险,下面以5岁健康男宝宝为例,做出以下三种预算方案。

方案一:预算1000元的基础版方案

(基础版-1000元预算儿童保险方案)

方案解析:

孩子的重疾险要看高发的轻、中、重症是否覆盖全面。

复星联合妈咪保贝含有中症保障弥补了轻症与重症之间的空缺,并且18种少儿特疾额外赔付100%保额,5种罕见病额外赔付200%保额。0-10周岁可保障80万,性价比也是很高的。

意外险没有健康告知,一般都是一年一买。

而0-10岁的身故赔付不能超过20万。

如果比较信赖大公司品牌,可以考虑平安小顽童意外险,保费不贵,还可加选意外烧伤/烫伤保障。

众安尊享e生2019涵盖了一般医疗、重疾医疗、特需医疗保障、质子重离子医疗、特药服务等,可以提供更优质的医疗资源,整体配置均衡到位。

方案二:预算2000元左右的进阶版方案

(进阶版-2000元预算儿童保险方案)

方案解析:

这个方案适合经济宽裕,想给孩子买终身重疾的家庭。

每年保费2671元,可以获得保障终身的50万保额重疾险,20万意外保障,1万住院医疗,还有最高600万的大病医疗。

重疾险还是选择复星联合妈咪保贝少儿重疾险,终身全面保障孩子的重疾风险。

等孩子长大了,还可以继续增加重疾保障。

医疗险和意外险还是和方案一一样,选择众安尊享e生2020百万医疗险和平安小顽童意外险。

方案三:预算3000元左右的高阶版方案

(进阶版-2000元预算儿童保险方案)

方案解析:

这个方案适合经济预算宽裕,想给孩子最全面保障的家庭。

每年保费3346元,重疾最高可赔付,20万意外保障,1万住院医疗,和最高600万大病医疗。

重疾险配置了2款,一款是50万保额,保至终身;一款是瑞泰人寿晴天保保,50万保额,保障30年。

其中瑞泰晴天保保少儿重疾险,最大的亮点是保额递增,每两年固定增长15%的保额,最高可增长75%,一共175%保额。

保障方面,包含轻症中症重疾,还有15种少儿特疾双倍赔付。

孩子35岁前有100万重疾保额,35岁之后还有50万重疾保额。

等孩子成年了,有了家庭责任以后,还可以加保一份定期寿险。

医疗险方面,增加了一款少儿小额医疗—华泰门诊少儿暖宝保,兼顾住院和门诊。

疾病住院费用社保报销后剩余部分100%报销,还有疾病门诊5000元报销额,保障全面很实用。

以上 3 个方案通过搭配的不同产品,都不是唯一的,我们需要学会的是,配置保险的思路。

给孩子买保险,应该是一个逐步配置的过程。

预算有限的情况下,奶爸不建议为了把所有的保险都配置好,而降低生活质量。

可以考虑选择定期的产品,把孩子前期的保障做好,往后孩子成年了再让他们自己买新的产品。

只有配置好适合孩子的保险才是最好的。

如果还想了解更多,可以到奶爸保网查看最新的儿童保险测评,望采纳!