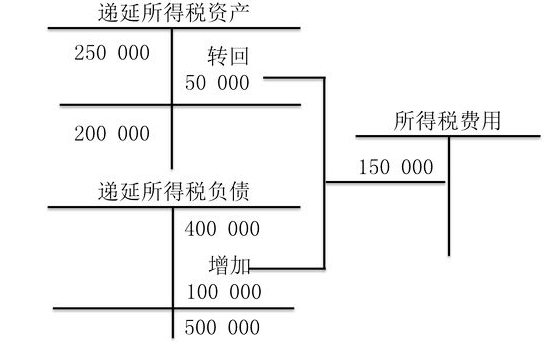

坏账准备和递延所得税的关系

的有关信息介绍如下:税法规定坏账准备是不允许所得税前扣除的,只有在以后期间实际发生时才按实际发生的坏账扣除,所以坏账准备增加不会使得应纳税所得额减少。补提了坏账准备,形成可抵减时间性差异借记“递延所得税资产”。

以后如果核销坏账,则

借:坏账准备

贷:应收账款

假如到年末,无其他纳税调整,则

借:所得税费用

贷:递延所得税资产

贷:应交税费——应交企业所得税

扩展资料:

递延所得税资产的主要账务处理 :

一、企业在确认相关资产、负债时,根据所得税准则应予确认的递延所得税资产,

二、资产负债表日,企业根据所得税准则应予确认的递延所得税资产大于本科目余额的,借记本科目,贷记“所得税——递延所得税费用”、“资本公积——其他资本公积”等科目;应予确认的递延所得税资产小于本科目余额的,做相反的会计分录。

三、资产负债表日,预计未来期间很可能无法获得足够的应纳税所得额用以抵扣可抵扣暂时性差异的,按应减记的金额,借记“所得税——当期所得税费用”、“资本公积——其他资本公积”科目,贷记本科目。

四、本科目期末借方余额,反映企业已确认的递延所得税资产的余额。

参考资料来源:百度百科-递延所得税资产