计提附加税怎么写分录

的有关信息介绍如下:

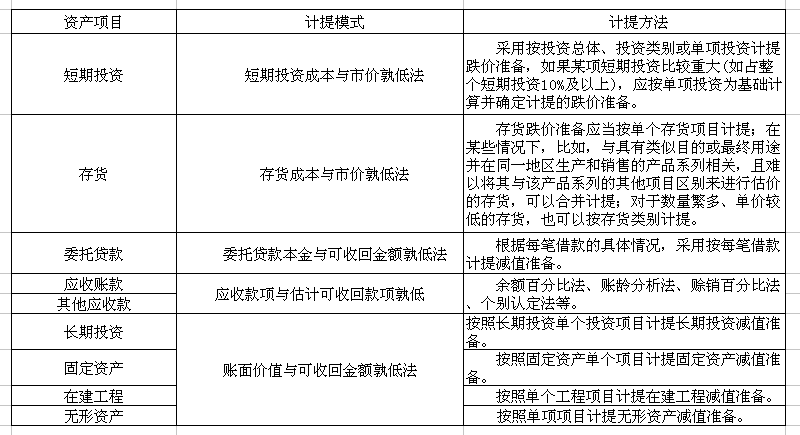

企业在计提附加税时,其账务处理为:计提时:借:主营业务税金及附加贷: 应交税金-城建税 应交税金-教育附加应交税金-地方教育附加缴纳时:借: 应交税金-城建税 应交税金-教育附加应交税金-地方教育附加贷:银行存款附加税,"正税"的对称。指随正税按照一定比例征收的税。其纳税义务人与独立税相同,但是税率另有规定。附加税以正税的存在和征收为前提和依据。附加税以正税的存在和征收为前提和依据。目前,东南亚国家和拉丁美洲国家较多采用各种附加税。旧中国的附加税名目繁多,仅国民党政府的盐税就有中央附加、地方附加、外债附加、建设专款等。附加税额往往超过正税的几倍乃至十几倍。新中国成立后,废除了国民党政府的多种附加税,仅仅保留了少量的附加税。