判断题盘亏的固定资产,应按重置成本确定其入账价值。

的有关信息介绍如下:不对。

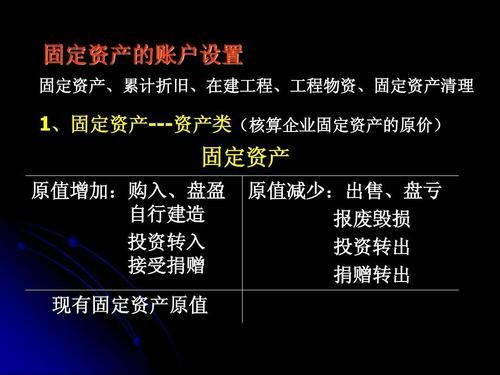

企业盘盈固定资产,按照重置成本作为入账价值,

1、首先应确定盘盈固定资产的重置成本和成新度。根据确定的重置成本借记“固定资产”,根据成新度计算出来的折旧额贷记“累计折旧”,将两者的差额贷记“以前年度损益调整”。

2、其次再计算应纳的所得税费用,借记“以前年度损益调整”科目,贷记“应交税费——应交所得税”,这样,“以前年度损益调整”科目就会形成一个贷方余额。

3、最后按照“以前年度损益调整”科目贷方余额的一定比例(一般为10%)来计提盈余公积金贷记“盈余公积”,同时将差额贷记“利润分配——未分配利润”。

扩展资料

固定资产盘盈

1、借:固定资产

贷:累计折旧

以前年度损益调整

2、借:以前年度损益调整

贷:应交税费——应交所得税

3、借:应交税费--应交所得税

贷:银行存款

4、借:以前年度损益调整

贷:利润分配——未分配利润

盈余公积

参考资料来源:百度百科——固定资产盘盈