优信股价跌落8成,7亿甩卖优信拍B2B业务,如今卖无可卖

的有关信息介绍如下:[ 亿欧导读 ]?光环黯淡,如何活下去。

作者丨曾??乐

编辑丨杨雅茹

相比两年前上市之时,“二手车电商第一股”的光环已略显黯淡。不到两年,与上市当日的29.7亿美元市值相比,优信市值蒸发了近25亿美元,股价跌落8成。而这一次,优信选择“瘦身”,将起家业务“优信拍”的故事交给了58同城继续讲述。

3月24日,58同城宣布与优信集团签订协议,以1.05亿美元(约合人民币7.46亿元)收购了优信的B2B二手车网上拍卖业务优信拍。此次交易完成后,优信将聚焦主营业务“全国购”,而58同城将借此打造二手车行业流通体系。

此消息一出,带动了资本市场情绪的高涨。消息公布当天,58同城、优信股价一度分别涨超8%与17%。

谈及此次合作,在优信集团创始人、董事长兼CEO戴琨看来,“B2B业务是优信探索中国二手车电商化的起点,但随着优信向个人消费市场转变,集团战略重心发生转移。”言外之意,此项业务剥离后,优信将专注于B2C“全国购”业务。

买方58同城CEO姚劲波则表示,“向车商提供二手车拍卖服务,是我们核心战略的一部分。未来我们会继续提升优信拍在B端市场的服务能力,不仅帮车商卖车,也帮他们通过线上拍卖收车,促进二手车行业的高效流通。”

按照双方的意愿,此项收购正是桩一拍即合的生意,谁都有利可图。

换而言之,与其说优信与58同城此举是一次战略合作,倒不如说这是一种战略互补。一方面,优信需要充裕的现金流来维系公司发展;另一方面,优信拍业务能够满足58同城拓宽业务范围的需求。

优信在纳斯达克上市当天/优信官方微博

但不难看出,此次收购是优信断臂求生的又一无奈之举。去年7月,优信曾把自身二手车交易衍生的助贷业务与Golden Pacer(58金融)进行合并升级。此后更是传出了58同城将收购优信的消息,但随后遭到双方否认。

如今,优信再次剥离优信拍,将第二张牌交给58同城。这不由得让人怀疑,如今的优信还剩下哪些故事可以讲?

01 “瘦身”计划背后:优信断臂求生

优信选择卖掉优信拍业务这一事,并非没有预兆。

长期股价低迷、高额运营支出、持续负债、现金流压力大……原本便已陷入重重危机的优信,在疫情“黑天鹅”的影响下,更是难上加上。

一封“员工停工待岗、高管员工降薪”的内部信,更是凸显了优信的艰难处境。3月1日,优信致信部分员工称,由于公司经营遇到困难,员工需从即日起停工待岗。就在一天前,优信发文调整了部分员工薪资:一般员工降幅为20%-30%,高管降薪幅度高于40%。该规定持续3个月,暂实行至今年5月31日。

优信停工待岗通知书/网络截图

对此,优信回应称,“此举是为应对疫情冲击、渡过难关,已取得绝大多数员工的支持和理解,将本着为员工负责的态度,坚持不裁员。”

由此,卖掉“优信拍”业务,通过“瘦身”换取及时的现金流,成为优信自救的不二之法。

在过去相当长一段时间内,优信一直忧心于股价的下跌态势。遭受“恶意做空”事件也一度成为优信的“至暗时刻”。受此影响,优信股价一度跌超50%,当日市值蒸发3.85亿美元。

制表人/亿欧汽车商业分析员 曾乐

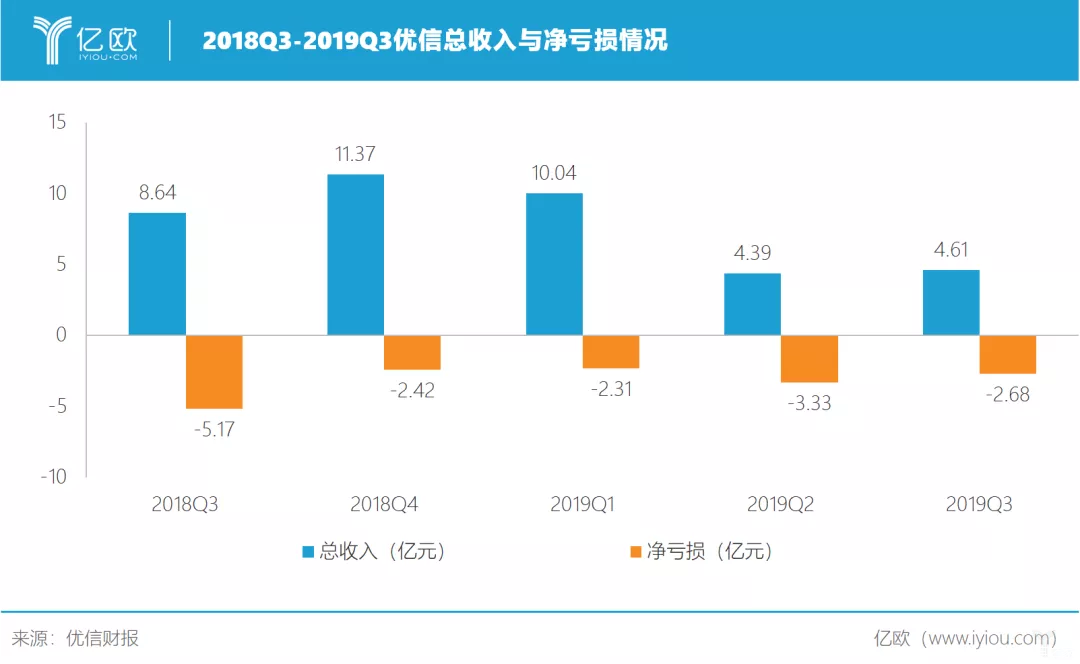

与此同时,其财务数据的表现,也能说明优信的确“缺钱”了。

优信2019年第三季度财报显示,在考虑助贷业务剥离的影响后,总营收为4.61亿元,同比增长33.4%;优信非公认会计准则(non-GAAP)调整后的净亏损虽然同比收窄48.3%,但依然亏损2.68亿元。2019年前9个月,优信亏损金额已达10.13亿元。在过去几年多的时间里,优信始终处于亏损状态。据了解,2016年至2018年,优信分别净亏损13.93亿元、27.48亿元、15.38亿元。

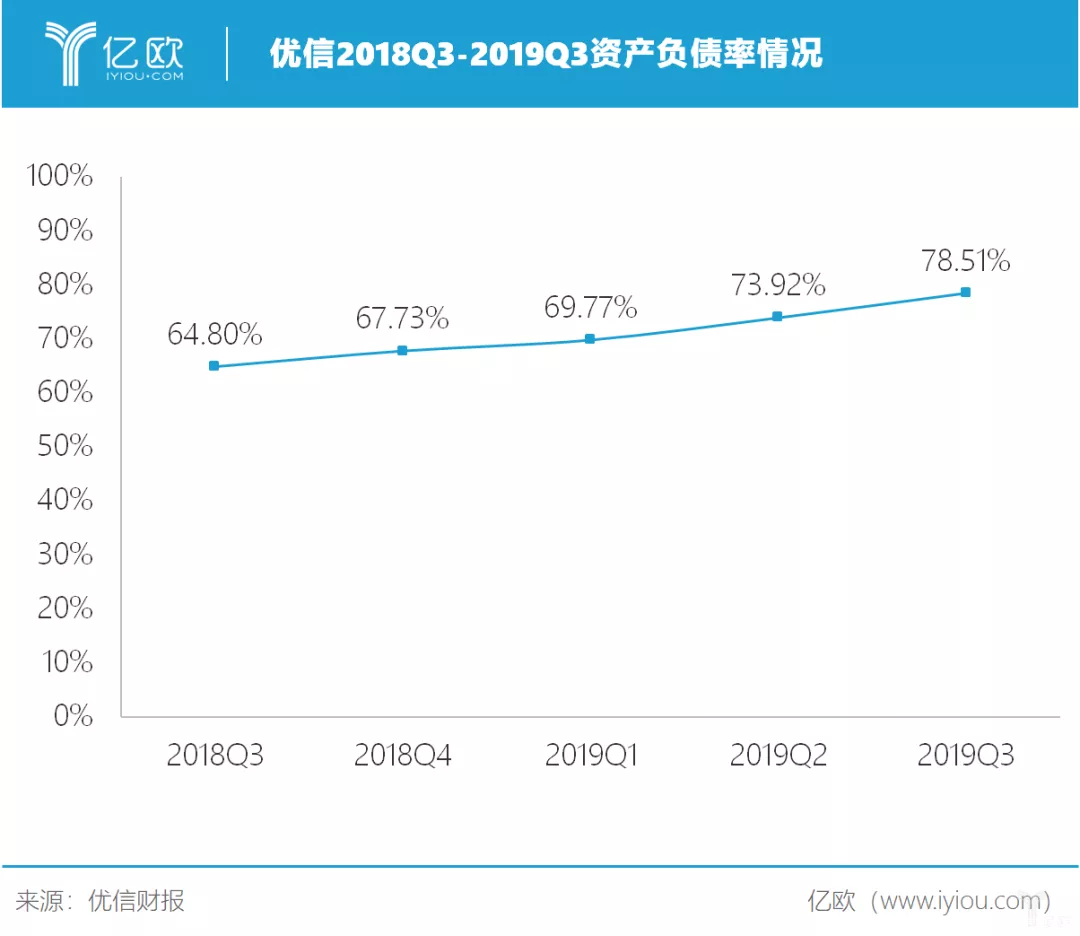

高额亏损背后,是优信沉重的偿债压力。

2018年第三季度至2019年第三季度期间,优信的资产负债率持续增长、居高不下。在2019年第三季度中,优信的资产负债率高达78.51%,为近一年最高点。

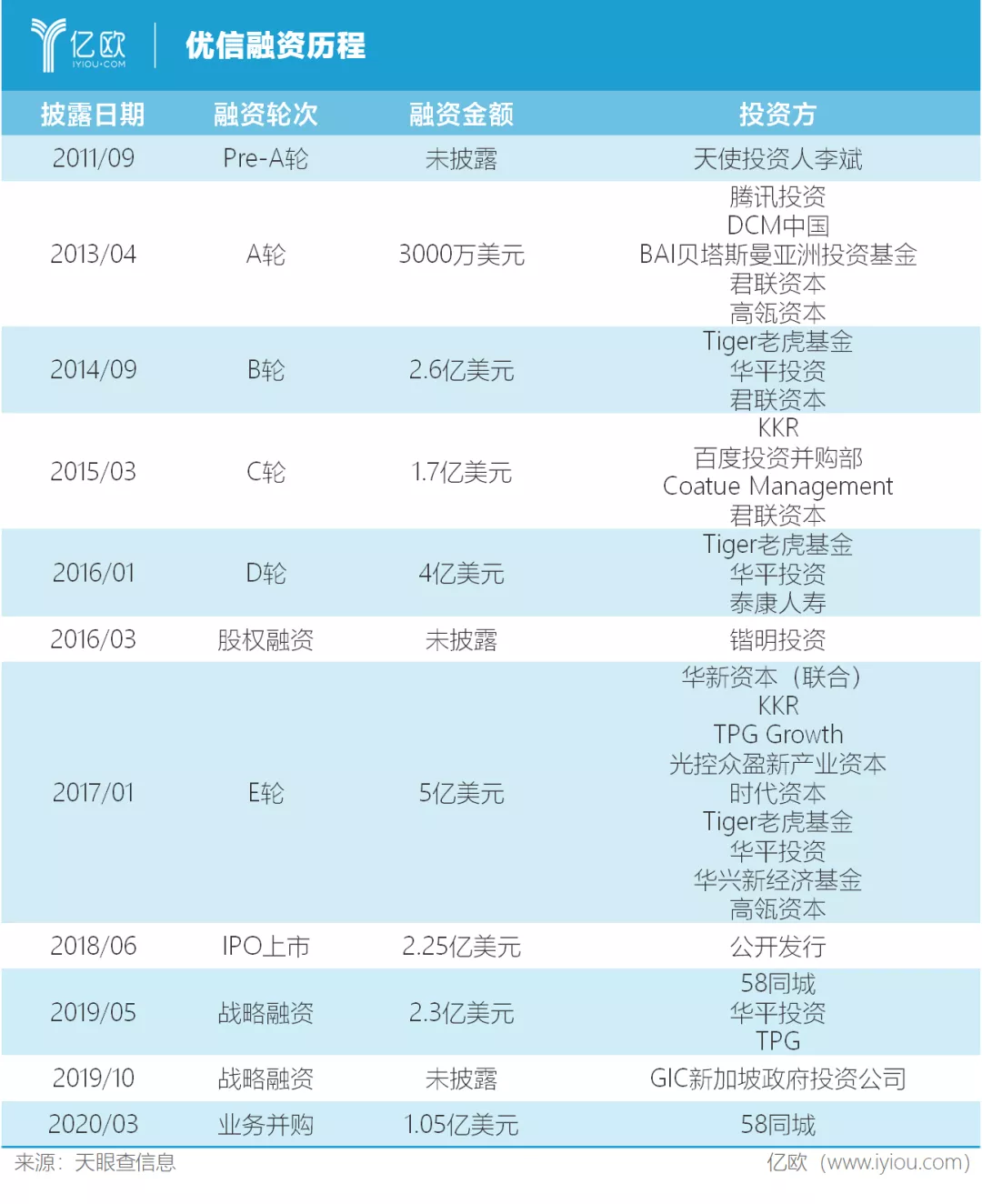

亿欧汽车通过梳理财报与公告信息发现,“可转债”是优信当前主要债务。

近一年半时间内,优信连续三次发行可转债。在经历二次发可转债募资及剥离金融业务后,截至2019年6月30日,优信可转换债券为15.81亿元、长期借款为2.93亿元。2019年7月,优信向Pacific Bridge出售可转债,新增3.5亿元。至此,优信累计的长期债务(含可转债)金额已超22亿元。

制表人/亿欧汽车商业分析员 曾乐

负债之下,持续巨亏的优信甚至需要“卖血求生”。

除了将助贷业务卖给Golden Pacer,优信从中获得1亿美元现金。今年1月,优信又将旗下事故车拍卖业务,以3.3亿元出售给博车网。加上此次卖掉“优信拍”业务的1.05亿美元(约合人民币7.46亿元)。这意味着,通过“割肉瘦身”,优信共获得约17.87亿元现金流。而这一数字,远低于优信累计的债务总额。对于尚未跨过盈利平衡点的优信而言,资不抵债成为其更尴尬的痛点。

事实上,被剥离的优信拍,早已不是优信目前的现金奶牛。回想起2018年6月优信上市时,优信拍还曾经是优信的支柱业务。当时,优信业务包括优信二手车、优信拍、优信金融三类。对比优信2017年的财务数据,总营收为19.51亿元,交易总额达到434亿元。其中,来自C端的用户交易资金贡献额为260.16亿元,来自B端的交易资金贡献为173.78亿元,二手车贷款交易为130.65亿元。

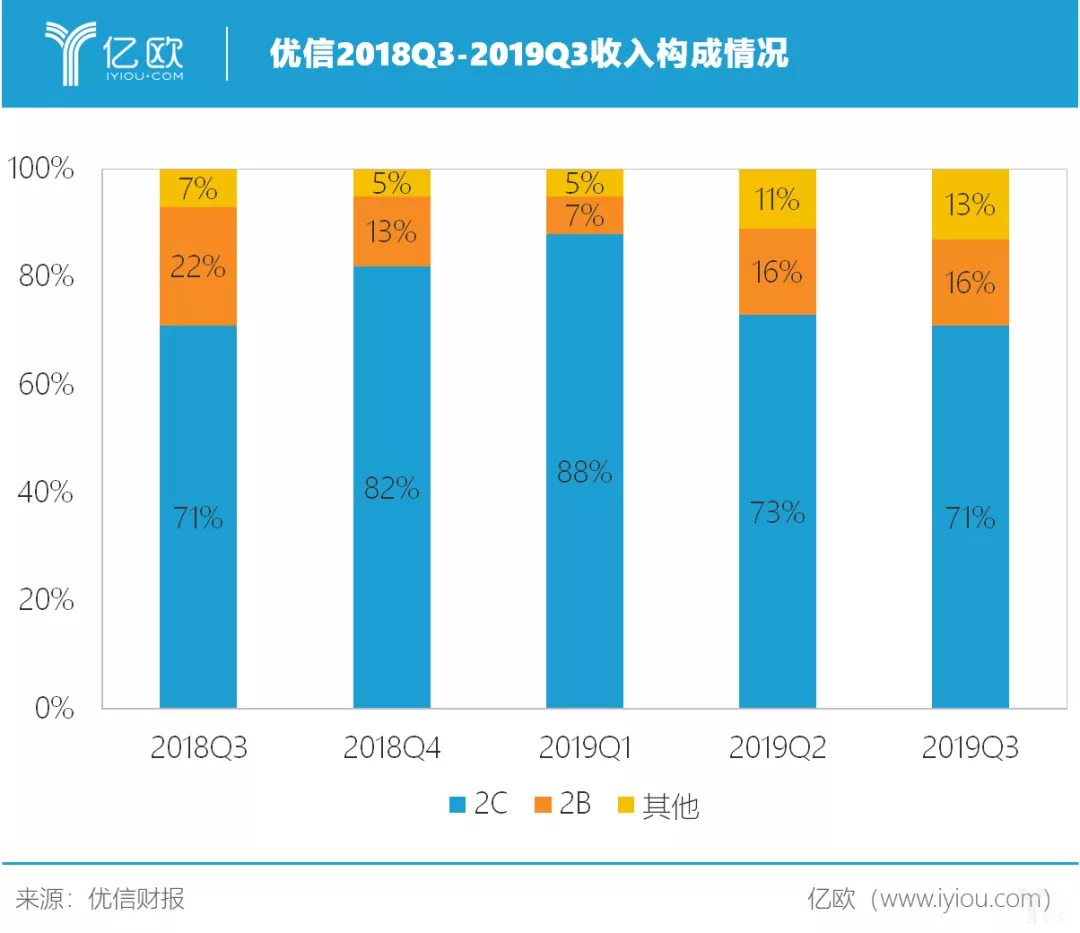

但在2018年第三季度至2019年第三季度的各个季度中,优信的2B业务在总收入构成中的占比始终不及30%,反而全国购业务实现了大幅增长。曾以二手车B2B业务起家的优信,已将原本重要的2B业务营收来源沦为“弃子”。

制表人/亿欧汽车商业分析员 曾乐

“如果通过优信拍拿车,可以获得更好的车源,这才能够形成信任的基础。只有做到很大规模才能挣钱,一旦货源规模化,零售商规模就会起来。”戴琨曾在接受媒体采访时这样说道。但还未等到这一情形真正实现,优信便已设法变道2C。

面对日渐萎缩的2B业务,优信拍成为了优信的“烫手山芋”。与其说优信是放弃了这一手牌,倒不是说是为了更好止血。行业人士分析,优信的B2B业务模式本身并没有问题,能够为商户提供在线竞拍服务。但对于优信来说,B2B的业务利润有限,发展本就陷入瓶颈,其执行总裁井文兵的离职再次证明优信拍的价值微乎其微。

加上大环境影响,过去两个月,二手车业务基本停滞。中国汽车流通协会发布的数据显示,2月全国二手车市场交易量约为7.11万辆,同比下降91.19%。据优信内部员工对媒体透露,之前优信主营业务全国购的日平均交易量可以达到300多,现在只有80左右,降幅超过70%。显然,优信已经到了“生死存亡”时刻。目前最重要的任务,就是活下去。

所以,拆出优信拍业务,意味着,优信在集中力量的同时隔离了高风险,使财务情况更健康;但另一个现实问题是,优信已无法再通过拆分现有业务来续命。

背水一战,是优信眼前的出路。

02 “理想中的金矿”:All In“全国购”

肉眼可见,目前优信的主营业务已经一身轻松,只剩下“全国购”这张牌。

戴琨曾把这一业务喻为“理想中的金矿”。在他看来,这座“金矿”解决了3个问题:将二手车供求匹配关系提升至“无限制选择”的高度、实现了数字化透明、提供送车上门及全国联保的一站式服务。

优信集团创始人、董事长兼CEO 戴琨/优信官方微博

于是,2017年6月,优信正式推出了全国直购业务,这在当时的二手车电商平台中堪称“首创”。彼时,“取消二手车限迁”政策的逐步落实,消费者对跨区域购车的接受程度越来越高,这为二手车市场提供了更大的想象空间。由此,这也不难理解优信想要做好2C全国购业务的初心。

在优信的重点布局下,近一年来,其2C业务收入在其总收入的平均占比已超70%。?显然,优信想把“全国购”2C业务作为其力挽颓势的一大着力点。

目前,优信2C业务的主要分为两大收入来源:佣金收入与增值费用。?其中,前者与“中介费”类似,按汽车销售价格的一定比例向消费者收取的费用;后者则指的是保险、保修等增值服务费用。

优信2019Q2和Q3财报显示,剥离助贷业务后,其近两个季度的佣金收入均高于增值费用。不过,两者差距趋于减小,增值费用颇有“追击”之势。由此可见,优信并不甘心只做线上“二手车中介”,增值服务或成优信未来营收重点内容。

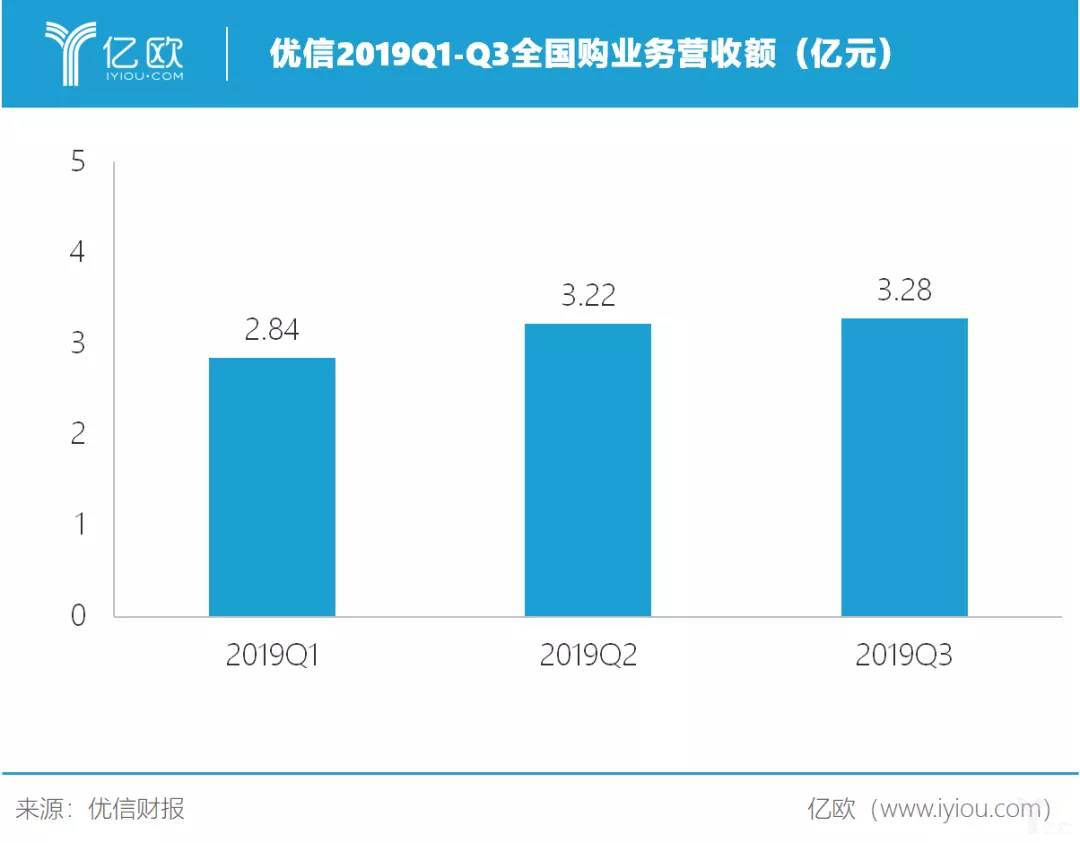

从优信最近的财报数据来看,在2019年第三季度中,优信2C业务营收3.275亿元,同比增长246.9%;2C交易量增至23566,同比增长107.3%。优信方面表示,2C全国购业务已实现连续七个季度增长。

不过,亿欧汽车通过梳理数据发现,优信2C全国购业务增速较为缓慢。在2019年第三季度中,该业务营收额仅比上季度提升0.06亿元。

制表人/亿欧汽车商业分析员 曾乐

2016年,我国二手车限迁政策开始逐步取消,截至目前,全国已有超60%的城市取消了限迁。这使得二手车非标准化大宗商品,能够打破区域消费差异、物流等问题制约。因此,优信于2017年推出了面向C端的跨区域性二手车销售业务“全国购”,打破了二手车只能在本地交易的局限性。

发展至今,“全国购”业务受到行业其他玩家青睐,此项业务正在成为二手车企业热捧的商业模式。去年3月,瓜子上线了全国购业务。从其官方数据来看,表现并不落后。瓜子全国购开放平台上线超1个月时,第三方商户接入量已近3万家。腹背受敌的优信,正面临着重重考验。

回看优信,“全国购”业务并非完全规避了风险。在优信的“全国购”业务中,公司需要在全国多地设立仓库,按需配货。在这样的重资产运营模式下,其中的存货成本与风险,或将进一步拉大优信的亏损缺口。

另外,一位有着多年从业经验的二手车车商表示,线上B2C交易方式存在着难推广的窘境,所以很多平台通过烧钱投广告的方式获取知名度。同时,在交易过程中,消费者很难判断车辆情况,价格方面也容易存在水分,因此很容易产生纠纷。

加上疫情的打击,包括优信在内的二手车市场正在遭遇前所未有的灾难。尽管优信已然做出了取舍。但没有了B端造血的优信,未来只能在看上去利润空间更大的全国购业务持续发力,寻求新盈利点、讲出新的故事。

优信展台/优信官方微博

从另一层面来看,如今,二手车行业面临着一定的发展困境。除了优信,以头部青睐于重资产模式的瓜子二手车来说,仅在线下数百家店铺中,便面临着高昂的运营成本。全员降薪、优化政策、部分店关闭或搬迁,严选、全国购、养车业务开放加盟……大搜车、瓜子同样在开展一场“瘦身”计划。

如今,二手车电商处境不易。

03 旧酒装新瓶:58同城的野心

对于58同城来说,这桩生意也似乎不错。

58同城通过并购优信拍能够扎实其B2B业务,这对其体系来说是一次大升级。另外,在此环境下,1亿美元对58同城来说价格相对便宜,压力并不大。

事实上,58同城早就看上了二手车这桩买卖。早在2016年,在招聘、房产、本地生活领域相对具有的58同城,便已在二手车领域有所布局。

2016年3月,瓜子二手车的2.045亿美元融资中,58同城也是其股东之一。但很快,这一“姻缘”便崩塌瓦解。2019年一季度,58同城发布公告称,从瓜子二手车退出了7亿多美元股权,但58依然拥有瓜子少数股权,且和瓜子之间存在业务合作。

几年间,投资瓜子二手车给58同城带来了丰厚的利润。58同城2019财年财报显示,归属于普通股股东净利润为82.8亿元,同比增长314.5%,非美国会计准则归属于普通股股东净利润为79.8亿元,同比增长193%。剔除出售车好多部分股份所得的投资收益及应承担的所得税费用,2019年58同城非美国会计准则的净利润为36亿元,同比增长32.4%。

说回优信与58同城的结缘,双方的合作可追溯至去年5月。

在退出瓜子不到三个月后,58同城便把所得的资金转投给了优信。2019年5月,优信宣布完成约2.3亿美元的新一轮战略融资。在该轮融资中,除去华平投资、TPG等现有投资人,58同城以新战略投资伙伴的身份,首次让业界将两者联系起来。

制表人/亿欧汽车商业分析员 曾乐

当时,58同城与瓜子的绑定并不深刻。在回报率上来看,2019年年初,瓜子获得软银领投的15亿美金后,估值直逼90亿美金,甚至超过58同城当时市值(约87.5亿美金),此时退出意味着高额套现。

另外,从业务组合上分析,58同城做的是贩卖流量的生意,通过百度等大流量入口购买流量,而据亿欧汽车了解,优信接受了一个58提出的关于流量较高的报价,随后双方开始合作。一方面,优信可以弥补58同城在车源、服务上的短板。另一方面,58同城姚劲波还直言,看中了优信的“全国购”业务。

58同城收购优信拍后,随之更新了企业经营范围,将二手车经销、经纪、鉴定评估都纳入业务。“将通过平台流量及资源优势,强化优信拍的线上拍卖能力,将其打造成二手车线上流通的权威品牌。同时,双方将在流量获客、车源、车辆检测、大数据及SaaS等方面实现高度协同。”58同城方面如是表示。

58同城正加码二手车交易,不排除未来将继续拓展汽车业务。

不过,旧酒装新瓶,58同城的难度并不小。接盘优信拍,58同城或难避免优信在B2B业务遇到的坎儿。仅是控制好地域分散的二手车商,便足够令人头疼。在二手车市场中,始终缺乏信任的购买氛围,使得原本便已微妙的市场关系变得更为紧张。58同城能否真正解决二手车行业面临的问题,仍然未知。

夜幕下的街道/pexels

现如今,二手车市场的“蓝海”正变为“红海”。

随着BAT、平安等巨头相继入局,丰富了二手车市场里的玩家。近年来,行业中融资大战、营销大战、模式之争轮番上演,?对于中国二手车市场这块“蛋糕”,谁都不愿轻易舍弃。

与此同时,二手车平台近年来风波不断。2019年年初,人人车被曝陷入破产传闻;同年12月,二手车平台车置宝深陷“欺诈”、“人去楼空”等传闻。疫情影响下,使得原本脆弱的资金链“雪上加霜”。各大二手车电商纷纷曝出裁员消息,通过缩减人力成本更好地“活下去”,成为了多数二手车企业的无奈之举。

对于经历了疯狂烧钱、野蛮生长的二手车市场而言,尚未明朗的盈利模式,更是成为横亘在其面前的一座大山。二手车电商平台想要盈利,并非一朝一夕,需要深厚的业务沉淀。随着资本退潮,玩家通过烧钱模式,抢占二手车市场份额的打法已很难继续下去。无论如何,信任、品牌与口碑是二手车市场不变的主旋律。

而在当下,留给优信的时间不多了。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。