其他应付款转营业外收入时以什么做为依据,原始凭证是什么呢?

的有关信息介绍如下:以其他应付款的转销证明作为依据,编制记账凭证。其他应付款转营业外收入时,以董事会决议做为依据,,原始凭证是董事会决议和相关说明与证据。

其他应付款科目核算企业发生的应付,暂收其他单位或个人的款项。具体包括:应付经营租入固定资产和包装物租金;职工未按期领取的工资;存入保证金(如收取的包装物押金等);

应付,暂收所属单位,个人的款项(如应付统筹退休金等);其他应付,暂收款项。该科目应按应付,暂收款项的类别和单位或个人设置明细账,进行明细分类核算。

营业外收入核算企业实现的各项营业外收入。包括:非流动资产处置净收益,政府补助,捐赠收益,盘盈收益,汇兑收益,出租包装物和商品的租金收入,逾期未退包装物押金收益,确实无法偿付的应付款项,已作坏账损失处理后又收回的应收款项,违约金收益等。

《中华人民共和国企业所得税法实施条例》第二十二条规定“……确实无法偿付的应付款项……”,可转作为企业所得税法第六条第(九)项所称的其他收入:

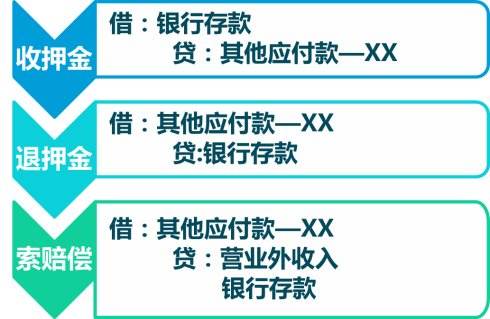

借:其他应付款——公司法人

贷:营业外收入

因为是07、08年的借款,符合跨两个年度无法支付的应付款项,现可直接转入营业外收入,并入本年利润总额缴纳企业所得税。缴纳企业所得税时不再作账务处理。

扩展资料:

企业应设置“其他应付款”账户进行核算。该账户,属于负债类账户,贷方登记发生的各种应付、暂收款项,借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

会计处理

企业发生各种应付、暂收或退回有关款项时,借记“银行存款”、“管理费用”等账户,贷记“其他应付款”账户;支付有关款项时,借记“其他应付款”账户,贷记“银行存款”等科目。

企业采用售后回购方式融入资金的,应按实际收到的金额,借记“银行存款”科目,贷记本科目。回购价格与原销售价格之间的差额,应在售后回购期间内按期计提利息费用,

借记“财务费用”科目,贷记本科目。按照合同约定购回该项商品等时,应按实际支付的金额,借记本科目,贷记“银行存款”科目。

参考资料来源:百度百科-其他应付款